随着新能源汽车、储能系统和消费电子等领域的快速发展,电池管理系统(BMS)作为关键核心技术,其产业链日益完善。2022年中国BMS产业链涵盖上中下游多个环节,软硬件的研发成为推动技术进步和市场增长的核心驱动力。本文将从产业链全景图出发,对上中下游市场进行预测分析,并重点探讨软硬件研发的现状与趋势。

一、产业链全景图概述

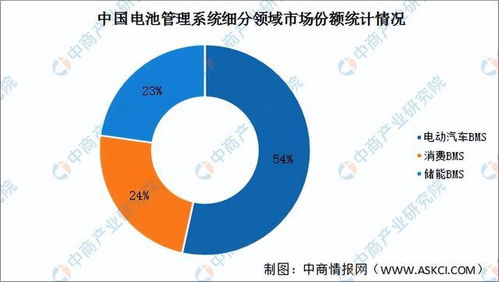

中国电池管理系统产业链可分为上游、中游和下游三个主要部分。上游包括核心硬件组件(如芯片、传感器、连接器等)和软件基础(如算法、操作系统);中游为BMS集成制造,涉及硬件设计、软件开发和系统集成;下游则应用于新能源汽车、储能电站、消费电子及工业设备等领域。产业链各环节相互依存,协同推动BMS技术的创新与普及。

二、上游市场分析及预测

上游市场主要聚焦于硬件组件和软件基础的供应。在硬件方面,芯片(如MCU、AFE)和传感器是BMS的核心,2022年国内市场规模预计达到50亿元人民币,年增长率约15%。随着国产化替代加速,本土企业如华为海思、比亚迪半导体在芯片领域取得突破,但高端产品仍依赖进口。软件基础方面,算法研发(如SOC估算、均衡管理)和嵌入式操作系统需求增长,市场规模预计为20亿元,增长率达20%。上游市场受原材料成本和供应链稳定性影响,但整体趋势向好,预测2023年硬件和软件市场将分别增长至60亿元和25亿元。

三、中游市场分析及预测

中游市场以BMS集成制造为主,包括软硬件的研发与系统测试。2022年,中国BMS中游市场规模预计为80亿元,年增长率约18%。硬件研发重点在于提升精度、可靠性和成本控制,例如采用模块化设计以适配不同电池类型;软件研发则聚焦智能算法优化,如人工智能在故障预测中的应用。中游企业如宁德时代、国轩高科通过垂直整合加强竞争力,但面临技术壁垒和标准化挑战。预测2023年市场规模将突破95亿元,软硬件协同创新成为关键,尤其在热管理和安全监控方面。

四、下游市场分析及预测

下游市场应用广泛,新能源汽车是最大驱动力,2022年BMS在新能源汽车领域的渗透率超过90%,市场规模预计为120亿元,年增长率25%。储能系统紧随其后,受益于“双碳”政策,市场规模达30亿元,增长率30%。消费电子和工业设备领域稳定增长,分别贡献15亿元和10亿元。下游市场受政策支持和终端需求影响,预测2023年新能源汽车BMS市场将达150亿元,储能领域增至40亿元,整体下游市场持续扩张。

五、软硬件研发的趋势与挑战

软硬件研发是BMS产业链的核心。硬件方面,趋势包括高集成度芯片、无线BMS和碳化硅器件的应用,提升能效和可靠性;软件方面,AI算法、云计算和大数据分析助力智能BMS发展,实现预测性维护和能效优化。挑战在于研发成本高、人才短缺和标准不统一,建议企业加强产学研合作,推动国产化创新。

2022年中国电池管理系统产业链在软硬件研发驱动下呈现快速增长态势,上游供应稳步提升,中游集成创新活跃,下游应用多元化。随着技术进步和政策支持,BMS市场潜力巨大,企业需把握软硬件融合机遇,以应对全球竞争。